Die USA am absteigenden Ast & Euphorie in Europa?

![]()

Mit einem Klick gelangen Sie direkt zu den gewünschten Wirtschaftszonen:

Euroraum USA Tschechien Ungarn

Überblick

Die USA am absteigenden Ast & Euphorie in Europa?

Trumps Unberechenbarkeit in puncto Wirtschaftspolitik, eingetrübte Konjunkturaussichten sowie eine hartnäckige Inflation - 2025 wird kein leichtes Jahr für die USA werden.

Die europäische Wirtschaft scheint hingegen die Talsohle bereits erreicht zu haben und die Prognosen werden optimistischer. China hat ebenso wie Europa und Kanada entschlossen Vergeltungsmaßnahmen als Reaktion auf die US-Importzölle eingeführt. Die Konflikte im Nahen Osten, die Auseinandersetzung zwischen Russland und der Ukraine sowie Donald Trumps Rolle in Friedensverhandlungen bleiben zusätzliche Unsicherheitsfaktoren in den nächsten Monaten.

Auch den Ungarn und den Tschechen bereitet die hartnäckige Teuerungsrate weiterhin Sorgen. Zu allem Überfluss scheint sich die schwächelnde Industrieproduktion nicht nachhaltig zu erholen. Wir erwarten von den Nationalbanken eine vorsichtige Vorgehensweise in puncto Zinssenkungen.

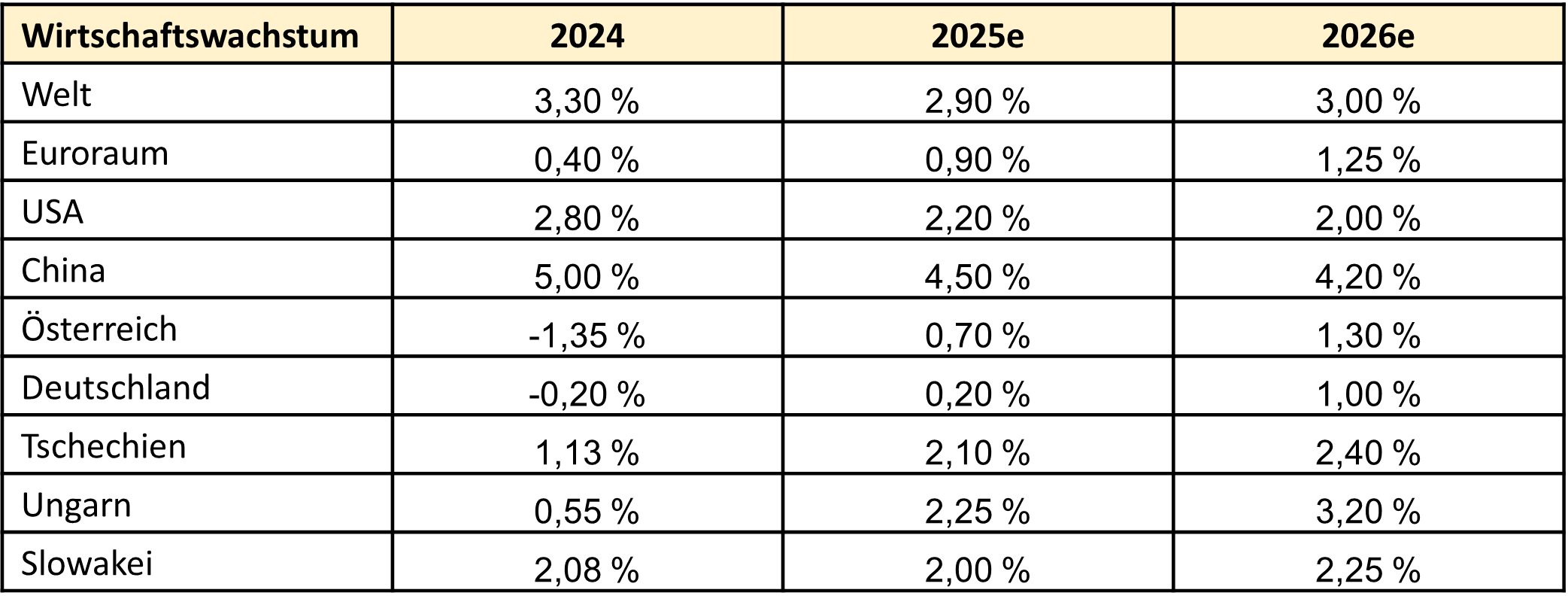

Quelle: Bloomberg Weighted Average 24.März 2025; e = estimated/geschätzt

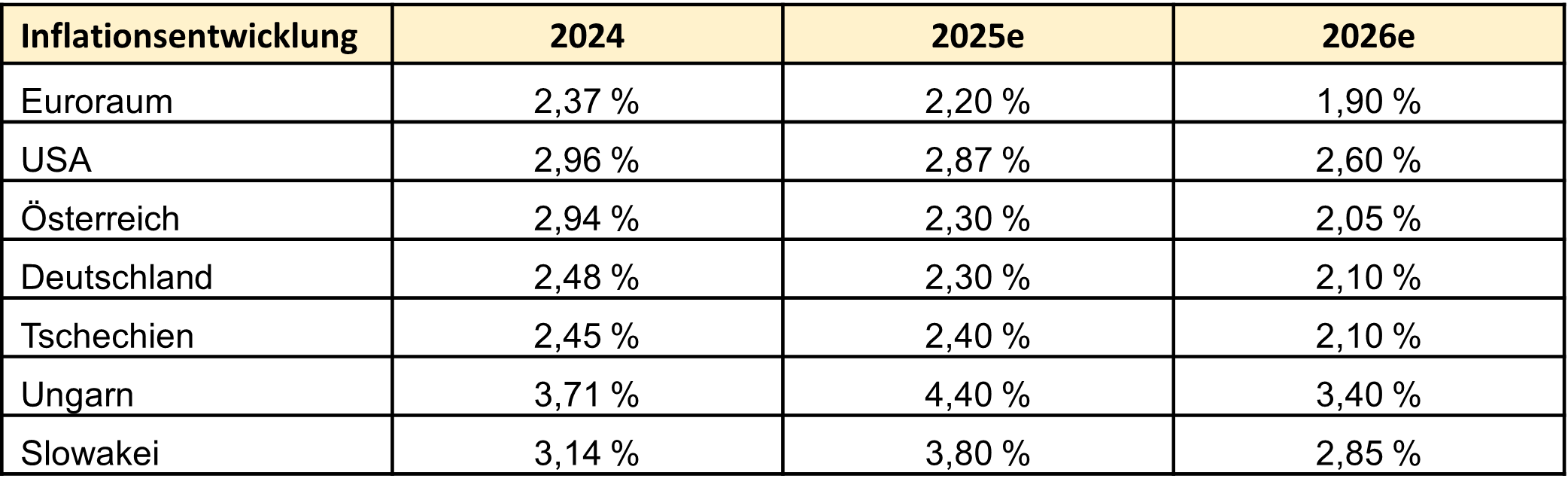

Quelle: Bloomberg Weighted Average 24.März 2025; e = estimated/geschätzt

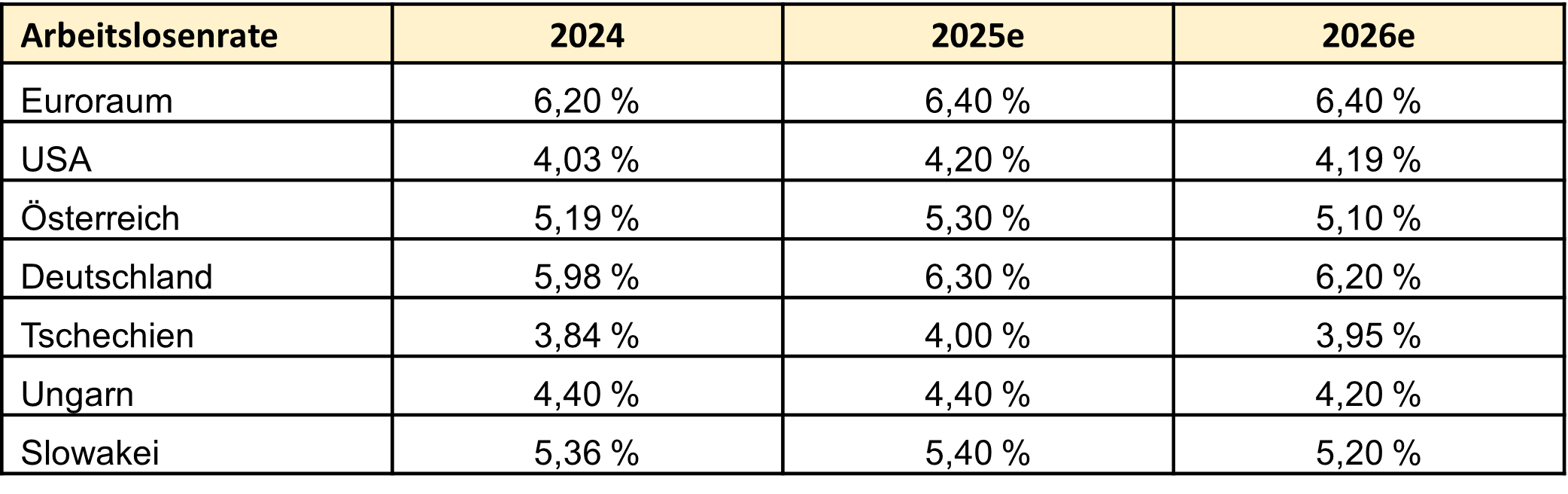

Quelle: Bloomberg Weighted Average 24.März 2025; e = estimated/geschätzt

Quelle: Bloomberg Weighted Average 24.März 2025; e = estimated/geschätzt

Diese Prognose ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Euroraum

Europa in Aufbruchsstimmung

Donald Trumps Handelszölle haben auch hierzulande für Unruhe gesorgt und Gegenreaktionen haben nicht auf sich warten lassen. Der Zusammenhalt in Europa könnte wachsen.

Die schwächelnde Baubranche und Industrie schränken das Wirtschaftswachstum in Zentraleuropa ein. Der massive Stellenabbau in der deutschen Automobilindustrie bereitet auch den Zulieferern aus Österreich und Tschechien große Sorgen. Hoffnungen zur Ankurbelung der angeschlagenen deutschen Wirtschaft liefert das Finanzpaket der deutschen Regierung. Geplant sind Investitionen in Höhe von EUR 1,7 Billionen für Verteidigung und Industrie, wodurch das angeschlagene Wirtschaftswachstum wieder einen Schub erhalten soll. Die Inflation hingegen hat sich im Vergleich zum Vormonat leicht erholt und liegt im Februar bei 2,3 %.

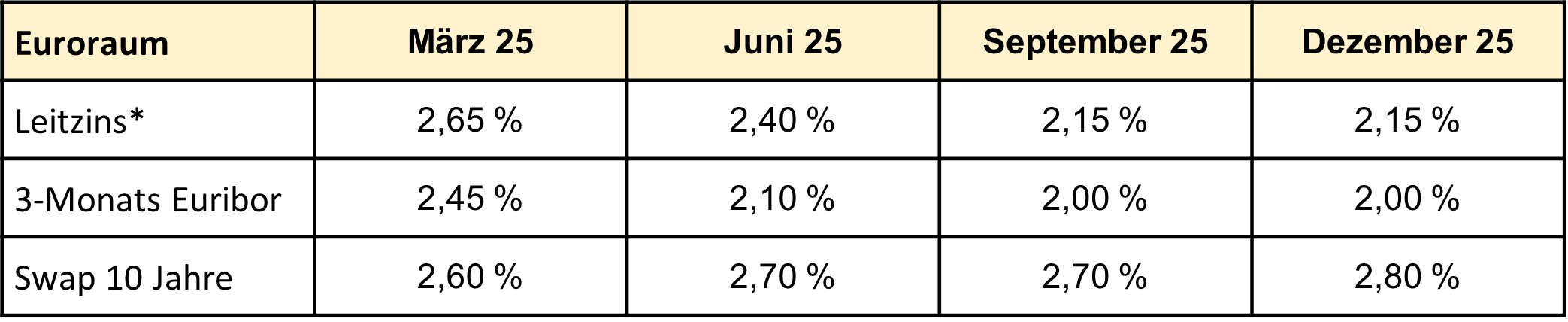

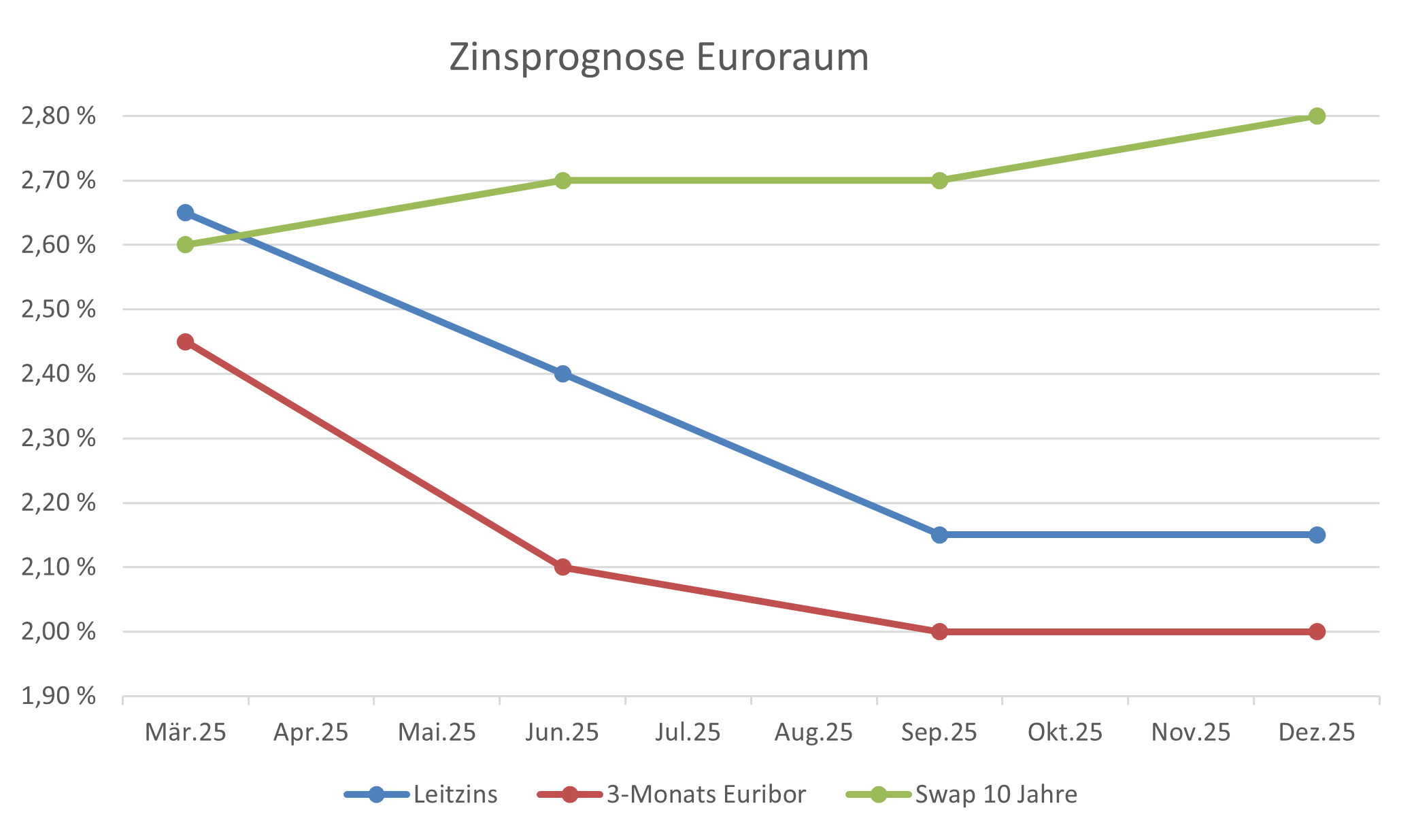

*Mit Leitzins ist der Hauptrefinanzierungssatz der EZB und nicht der Einlagesatz gemeint. Der Spread beträgt ab September 0,15 statt 0,50 %.

Quelle: Oberbank Prognose

Ende Jänner wurden der Leitzins bereits um 0,25 % gesenkt. Äußerungen der EZB-Chefin Lagarde lassen keine Zweifel daran, dass künftige Entscheidungen über Zinssenkungen weiterhin datenabhängig getroffen werden sollen. Die EZB muss das Risiko weiterer US-Zölle und teils drastische Unterschiede in puncto Inflation innerhalb der Eurostaaten bei den kommenden Sitzungen berücksichtigen. Wir rechnen in diesem Jahr noch mit zwei weiteren Zinssenkungen zu je 0,25 %.

Quelle: Oberbank Prognose

Die europäischen Staats- und Regierungschefs zeigen sich entschlossen, im Falle von weiteren US-Importzöllen, nicht mit Gegenzöllen zu zögern. Eine nachhaltige Erholung der Wirtschaft wird zwar wohl noch einige Zeit dauern, das BIP scheint in der Eurozone die Talsohle bereits erreicht zu haben. Das Finanzpaket der deutschen Regierung sowie Hoffnungen auf eine Lösung im Konflikt zwischen der Ukraine und Russland könnten dem Euro zumindest langfristig etwas Halt bieten.

USA

Wird die Rezession bald auch die USA heimsuchen?

Trumps Sanktionen gegenüber China, Kanada und Mexiko und Europa dominieren momentan die Märkte und Rezessionsängste werden immer größer.

Die US-Wirtschaft, allem voran der Arbeitsmarkt präsentierte sich in der Vergangenheit von seiner robusten Seite. Zölle, die von Trump angekündigt und kurze Zeit später wieder aufgeschoben werden, immer wieder auftretende Spannungen zwischen den USA und China, wie jüngste US-Handelszölle auf Importe sind aktuell ein großer Unsicherheitsfaktor. Da die Erdölpreise der globalen Teuerung einen erneuten Schub geben könnten, sollten der Nahost-Konflikt und die Haltung Trumps dazu in den nächsten Monaten unbedingt im Auge behalten werden. Die Unabhängigkeit der Fed scheint auch nicht mehr in Stein gemeißelt zu sein. Trump hat bereits mehrfach betont, bei der Zinspolitik mitmischen zu wollen. Eine politische Einflussnahme auf die Entscheidungen von Notenbanken würde zu einem massiven Vertrauensverlust an den Märkten führen, wodurch der US-Dollar geschwächt und die Inflation zusätzlich angeheizt werden könnte. All diese Entwicklungen und Turbulenzen haben im Februar zu einem Einbruch des Verbrauchervertrauens geführt.

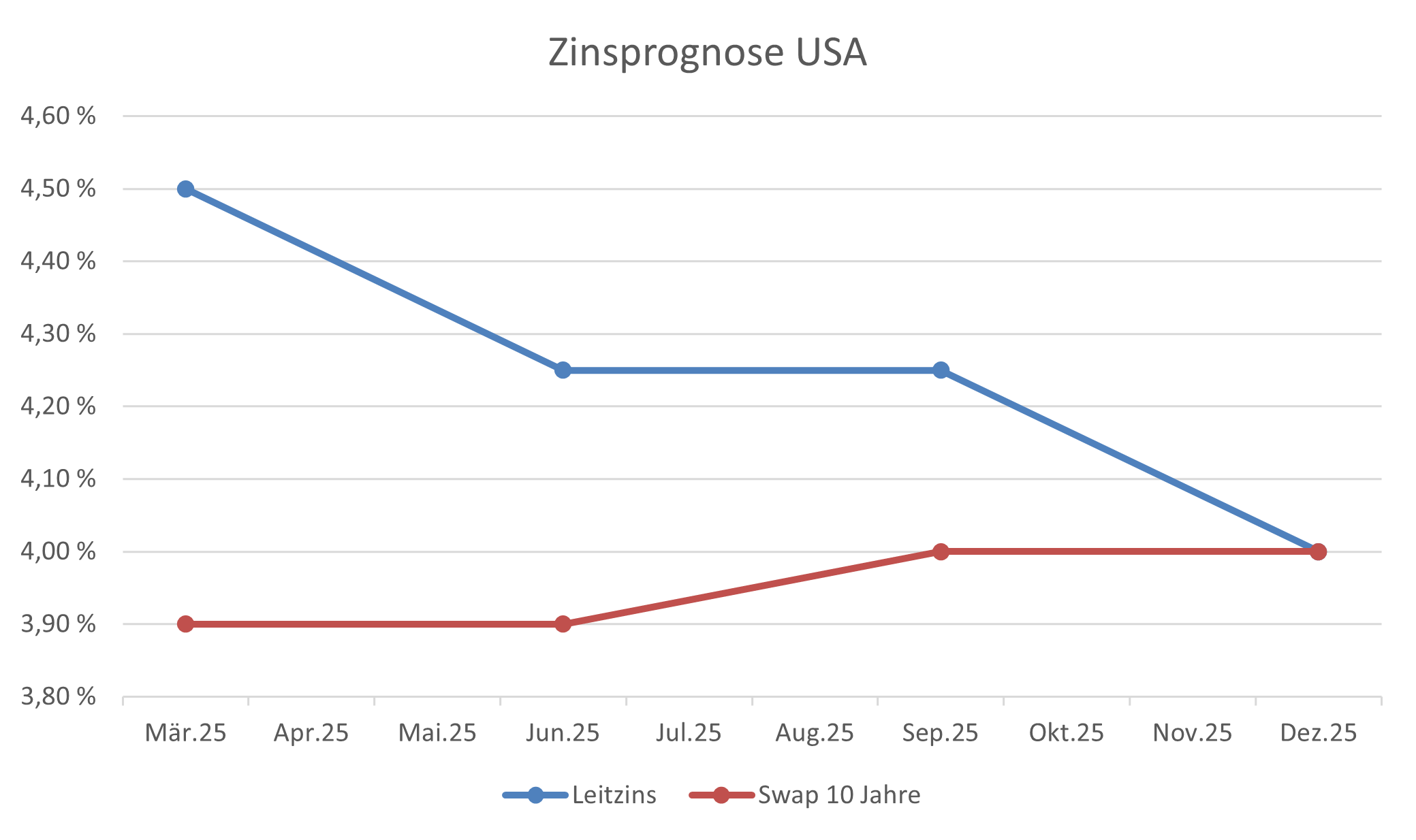

*oberer Rand des Zielbandes

Quelle: Oberbank Prognose

Unterdessen hat die Inflation mit 2,80 % im Februar im Vergleich zum Vormonat leicht nachgelassen. Da sie jedoch noch weit vom angestrebten Zielniveau von 2 % entfernt ist, dürfte die Fed in diesem Jahr auf ihrer vorsichtigen Vorgehensweise in puncto Senkungen des Leitzinsniveaus beharren. Dies dürfte jedoch Donald Trump, der gerne niedrigere Zinsen sehen möchte, um die heimische Wirtschaft anzukurbeln, ein Dorn im Auge sein. Wir rechnen frühestens im Juni mit der ersten Senkung dieses Jahres.

Quelle: Oberbank Prognose

Trumps kontroverse politische Agenda u. a. in Bezug auf die Migrationspolitik könnte den sonst so robusten Arbeitsmarkt schwächen. „Billige“ Arbeitskräfte könnten wegfallen, wobei vakante Stellen durch Arbeitskräfte mit höheren Lohnforderungen nachbesetzt werden müssten. Dies würde die Inflation anheizen und das Zinsniveau müsste als Reaktion weiter auf einem hohen Niveau belassen werden. Daneben könnten umfassende Steuersenkungen für Unternehmen die Staatsschulden weiter in die Höhe treiben.

Quelle: Oberbank Prognose

Die wirtschaftspolitische Unsicherheit in den USA könnte den Dollar kurzfristig weiterhin belasten, während der Zusammenhalt in Europa den Euro beflügeln könnte. Das hohe Zinsniveau in den Vereinigten Staaten dürfte dem Dollar langfristig etwas Halt bieten.

Tschechien

Schwache Industrie und hartnäckige Inflation in Tschechien

Die schwache Auslandsnachfrage macht der tschechischen Industrie weiterhin schwer zu schaffen. Zu allem Überfluss zeigt die Inflationsdynamik weiterhin keine nachhaltig positiven Tendenzen.

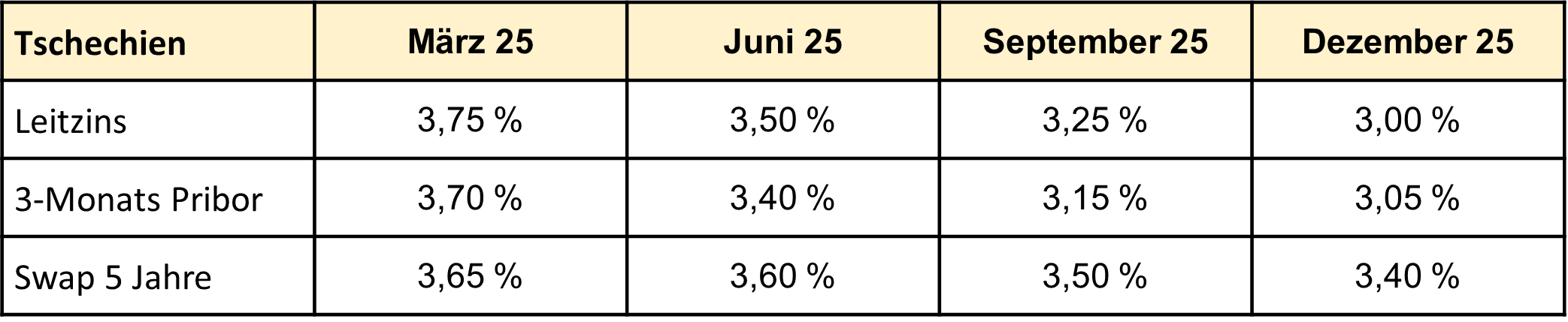

Škoda gilt als einer der wichtigsten Arbeitgeber im Land. Eines der Zugpferde der tschechischen Wirtschaft, nämlich die Automobilindustrie, die mehr als ⅓ vom Industrie BIP ausmacht, bereitet momentan große Sorgen. Die Auslandsnachfrage wird weiterhin schwächeln und da Tschechien als Zulieferer- bzw. Produktionsland deutscher Automobilkonzerne gilt, wird auch die dortige Industrie darunter leiden. Die tschechische Wirtschaft dürfte im Jahr 2025 voraussichtlich um rund 2 % wachsen - getragen in erster Linie vom Konsum privater Haushalte. Zwar hat die Teuerung im Vergleich zum Vormonat um 0,10 % abgenommen, die Entwicklungen der letzten Monate deuten jedoch weiterhin auf eine hartnäckige Inflation hin. Wir erwarten Inflationsraten (2,70 % im Februar) auf dem gegenwärtigen Niveau mit marginalen Bewegungen in beide Richtungen.

Quelle: Oberbank Prognose

Die tschechische Zentralbank wird wie die EZB eine vorsichtige und datenbasierte Vorgehensweise in puncto Zinssenkungen wählen und dabei die Währung im Auge behalten. Sowohl das Tempo als auch das Ausmaß künftiger Senkungsschritte (Leitzins im Februar bei 3,75 %) wird verhalten ausfallen.

Quelle: Oberbank Prognose

Quelle: Oberbank Prognose

Eine schwache Krone würde Importe für tschechische Unternehmen verteuern und die Inflation erneut anheizen. Vorsichtige Senkungsschritte werden tendenziell der Währung zugutekommen und so rechnen wir bis Jahresende mit einer stabilen Krone und EUR/CZK Kursen zwischen 25,000 und 25,100.

Ungarn

Unabhängigkeit der ungarischen Nationalbank auf dem Spiel?

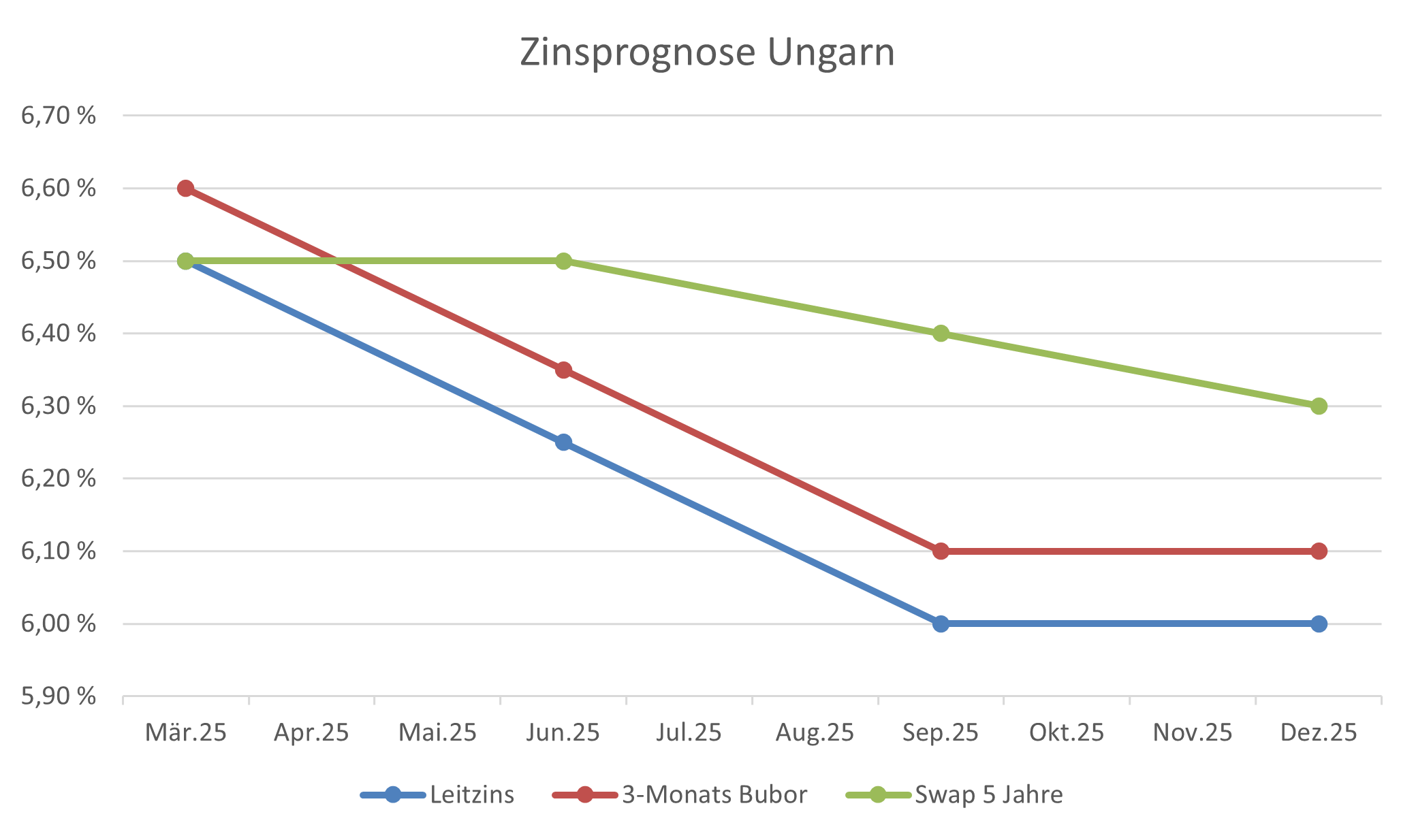

Die ungarische Wirtschaft leidet weiterhin und auch die Inflationsrate ist mit 5,60 % im Februar wieder angestiegen.

Neben dem tschechischen leidet auch das ungarische Wirtschaftswachstum. Die Gründe liegen u. a. in der heimischen Produktion, die aufgrund einer schwächelnden Auslandsnachfrage (in erster Linie Deutschland) massiv zurückgefahren werden musste. Ein weltweiter Rückgang der Teuerung und des Zinsniveaus dürfte den Ungarn zugutekommen. Hier dürften Exporte durch eine Erholung der globalen Nachfrage und ansteigender Auslandsinvestitionen zunehmen.

Quelle: Oberbank Prognose

Da die Teuerung erneut zugelegt hat, erwarten wir bis eine nachhaltige, rückläufige Tendenz zu sehen ist, eine vorsichtige Vorgehensweise durch die ungarische Nationalbank (MNB). Kleine Senkungen und längere Zinspausen sind in diesem Jahr das wahrscheinlichste Szenario. Viktor Orban möchte jedoch ebenso wie Trump mehr Mitspracherecht in Bezug auf Zentralbankentscheidungen. Der ehemalige Finanzminister und Fidesz Politiker Mihaly Varga gilt als enger Vertrauter Viktor Orbans und ist seit kurzem der neue Präsident der MNB. Politische Interventionen könnten die Unabhängigkeit der ungarischen Nationalbank einschränken und der Forint könnte in Mitleidenschaft gezogen werden.

Quelle: Oberbank Prognose

Die Teuerungsrate ist nach wie vor zu hoch und übereilte Zinssenkungen könnten den ohnehin bereits schwachen ungarischen Forint weiter belasten. Die Ankurbelung der heimischen Wirtschaft ist zwar ein wichtiges Ziel, jedoch möchte die MNB eine weitere Belastung des Forint unter allen Umständen vermeiden, da ansonsten die Teuerung erneut angeheizt werden würde. Mit ersten Zinssenkungen rechnen wir im Q4 2025.

Quelle: Oberbank Prognose

Wir erwarten stabile EUR/HUF Kurse in einer Bandbreite zwischen 400 und 405.

Der Artikel wurde am 24.03.2025 aktualisiert.

Autor: Fatih Topkaya

Marketingmitteilung: Die vorliegenden Informationen dienen lediglich der unverbindlichen Information von Kunden. Diese Marketingmitteilung stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie berücksichtigt nicht die persönlichen Merkmale des Kunden und kann eine individuelle Beratung und Risikoaufklärung durch einen Berater nicht ersetzen.

Veranlagungen in Finanzinstrumente bergen neben Chancen auch Risiken und können mit erheblichen Verlusten verbunden sein.

Handelt es sich bei den angegebenen Werten um Vergangenheitswerte, können zukünftige Entwicklungen davon nicht abgeleitet werden.

Einschätzungen/Prognosen sind kein verlässlicher Indikator für die künftige Entwicklung.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link