![]()

Wirtschaftswunder 2.0?

In den vergangenen Jahrzehnten erlebte China ein beeindruckendes Wirtschaftswachstum, welches das Land von einem kriegsgeschwächten Entwicklungsland zur großen Weltmacht aufsteigen ließ. Chinas rasantes Wirtschaftswachstum, das für viele ein Wunder zu sein schien, wurde zunehmend zu einem Teil der Identität und der Legitimierung der kommunistischen Führung im Land. Doch in den letzten Jahren hat sich dieses Bild deutlich eingetrübt. Der Wachstumsdruck lässt nach und die chinesische Wirtschaft sieht sich an mehreren Fronten mit gewaltigen Herausforderungen konfrontiert. Die Jugendarbeitslosigkeit ist besorgniserregend hoch. Große Wohnbaukonzerne sind in Schieflage geraten, wodurch viele Bauprojekte zum Erliegen kommen. Der Traum vom Eigenheim für viele aus Chinas Mittelschicht ist ungewiss. Die sinkende Geburtenrate bedroht den demographischen Vorteil Chinas.

Spätestens seit dem Ausbruch der Corona-Pandemie steht die Führung in Peking unter öffentlichem Druck, die chinesische Wirtschaft wieder in Schwung zu bringen. Während die chinesische Wirtschaft 1980-2023 durchschnittlich beeindruckende 9% wuchs, beträgt dieser Wert für 2022 3% und für 2023 5,2%. Bisherige Maßnahmen wurden als langsam und zögerlich wahrgenommen. Die gedämpfte Reaktion brachte das historisch ohnehin bescheidene, offizielle Wachstumsziel mit „in etwa 5%“ pro Jahr in Gefahr. Prognosen zeichnen in den kommenden Jahren einen Abwärtstrend im Wirtschaftswachstum und ein Verfehlen des Zieles.

Am Dienstag, den 24. September, verkündete die chinesische Zentralbank, die People's Bank of China (PBOC), eine Reihe von Maßnahmen zur Stützung der Wirtschaft.

- Der 7-day Reverse REPO Satz wurde um 20 Basispunkte von 1,7 % auf 1,5 % gesenkt.

- Der Required Deposit Reserve Ratio (RRR) wird um 0,5 Prozentpunkte gesenkt, wodurch Banken weniger Bargeld vorhalten müssen. Dadurch wird den Geldhäusern zusätzlicher Spielraum für die Kreditvergabe in Höhe von rund einer Billion Yuan (knapp 130 Milliarden Euro) gewährt.

Außerdem hat die PBOC eine mögliche weitere Senkung des Zinssatzes je nach Liquiditätslage im Jahresverlauf um 0,25 bis 0,50 Prozentpunkte angekündigt. - Um den Immobilienmarkt direkt zu unterstützen, wurde beschlossen, bei einem zweiten Wohnbaudarlehen die Quote für die Mindestanzahlung von 25 auf 15 Prozent zu senken. Dieser Satz war im Mai bereits von 30 auf 25 Prozent gesenkt worden und ist nun auf gleicher Höhe wie die Mindestanzahlung beim ersten Wohnbaudarlehen.

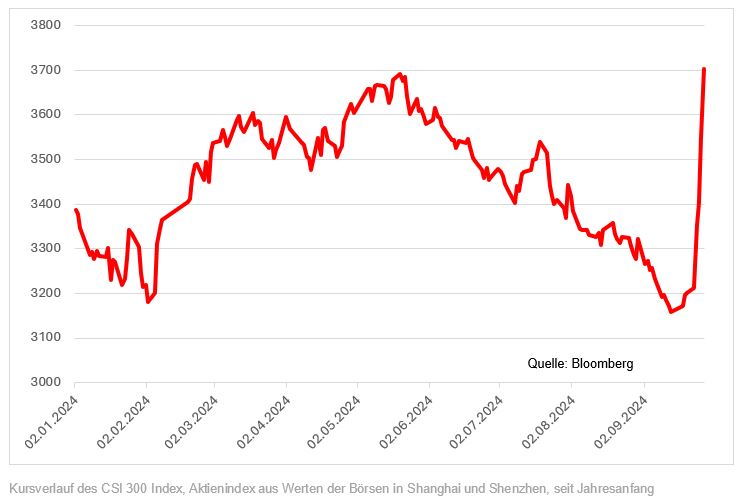

Obwohl Marktteilnehmer Lockerungen erwartet hatten, sind die beschlossenen Maßnahmen in ihrem Ausmaß eine Überraschung. Die chinesischen Behörden signalisieren, die Dringlichkeit der Situation nicht zu ignorieren. Damit reagieren sie auf die Enttäuschung über die langsame Erholung nach der Pandemie. Die Finanzmärkte haben ihr Vertrauen in das neue Konjunkturförderpaket deutlich zum Ausdruck gebracht. Chinesische Aktien gehen durch die Decke. Der chinesische Aktienindex CSI 300 verzeichnete in der Woche der Bekanntgabe der Beschlüsse einen Anstieg von gewaltigen 15,7 %. Die Maßnahmen zeigen bereits erste positive Effekte. Allerdings bleibt fraglich, ob dies ausreichen wird, um eine dauerhafte Erholung zu gewährleisten. Während die Euphorie in den Aktienmärkten hoch ist, zögern viele Analysten, ihre Wachstumsprognosen für China signifikant positiv anzupassen. Es erfordert vermutlich umfassendere Reformen, um China auf den früheren Wachstumspfad zurückzuführen. Kurzfristig können solche Förderungen jedoch große Wirkungen haben.

Es handelt sich bei den angegebenen Werten um Vergangenheitswerte. Zukünftige Entwicklungen können davon nicht abgeleitet werden.

Was in China passiert, bleibt nicht in China. Es gibt auch globale Folgen. Aktienmärkte, die bereits von der FED-Zinssenkung profitiert haben, zeigen sich infolge der Nachrichten aus China weiterhin stark. Insbesondere Werte aus dem Luxus- und Automobilsektor in Europa, die in höherem Maße von den chinesischen Märkten abhängig sind, verzeichneten eine starke Aufwärtsbewegung.

Am Devisenmarkt könnte der chinesische Aufschwung zu einer Abwertung des Dollars führen. In Phasen mit großen chinesischen Förderungen wertet der chinesische Renminbi in der Regel auf Kosten des amerikanischen Dollars auf. Der EUR/USD-Kurs könnte im Falle einer Dollarschwächung steigen.

MARKETINGMITTEILUNG: Die vorliegenden Informationen dienen lediglich der unverbindlichen Information von Kunden. Diese Marketingmitteilung stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie berücksichtigt nicht die persönlichen Merkmale des Kunden und kann eine individuelle Beratung und Risikoaufklärung durch einen Berater nicht ersetzen.

Veranlagungen in Finanzinstrumente bergen neben Chancen auch Risiken und können mit erheblichen Verlusten verbunden sein.

Handelt es sich bei den angegebenen Werten um Vergangenheitswerte, können zukünftige Entwicklungen davon nicht abgeleitet werden.

Einschätzungen/Prognosen sind kein verlässlicher Indikator für die künftige Entwicklung.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link

Oberbank AG, Niederlassung Deutschland, Sitz: München, Registernummer: HRB 122267, Amtsgericht München, Niederlassungsleiter und ständige Vertreter: Robert Dempf, Franz Kinzler, Ralf Wenzel, Stefan Ziegler.

Oberbank AG, Hauptsitz: Linz, Österreich, Rechtsform: Aktiengesellschaft, Firmenbuchnummer: FN 79063 w, Landesgericht Linz, Vorstand: Vorsitzender Generaldirektor Dr. Franz Gasselsberger, MBA, Vorstandsdirektor Mag. Florian Hagenauer, MBA, Vorstandsdirektor Martin Seiter, MBA, Vorstandsdirektorin Mag.a Isabella Lehner, MBA, Aufsichtsratsvorsitzender: Dr. Andreas König.